Je to v podstatě půl roku co jsem se konečně rozhoupal a pustil se do P2P půjček. Četl jsem o nich už před delší dobou na blogu Honzy Vanhary, ale bohužel všechny, které používá, jsou dostupné pouze v USA.

Nakonec se objevily i nějaké české (bankerat, Prestito, P2Paukce) a „evropská“ – Bondora.

Ty české mají výhodu – nepodstupujete měnové riziko. A pak nevýhody – malé množství žadatelů (řádově stovky) a „velká“ minimální investice (5 000Kč).

Bondora

Bondora sice přináší měnové riziko (jede v eurech), ale přináší tisíce žadatelů v několika zemích (aktuálně Estonsko, Slovensko, Finsko a Španělsko), umožňuje nízkou minimální investici do každé půjčky (tuším od 1€) a celé to jde zautomatizovat.

Půjčovat můžete jak ručně a pečlivě si vybírat žadatele, kterým půjčíte, nebo to můžete nechat na automatu, kterému nadefinujete vaše kritéria. Pak také můžete kupovat existující půjčky, které lidé nechtějí nebo naopak prodávat ty vaše a tím si to celé ještě vylepšovat – koupíte levněji, prodáte dráž. Dostupné jsou také statistiky všech půjček, takže můžete dělat simulace co by kdyby a která skupina lidí je nejméně riziková.

Hlavně minimalizovat práci

Automat je ale přesně to, co jsem udělal já. Po svých mnohaletých zkušenostech s Kivou, kde mi z těch stovek lidí, kterým jsem půjčil, nevrátili peníze asi dva, jsem se i tady rozhodl půjčovat malé částky ale zato hodně lidem. Mám pocit, že tím výrazně minimalizuji riziko a naprosto tutově tím minimalizuji svou práci. Aktuálně mám něco přes sto půjček, dvě jsou mírně po splatnosti a jedna déle. A to jde, to bohatě vyváží ty úroky z těch ostatních.

Kolik to vynese?

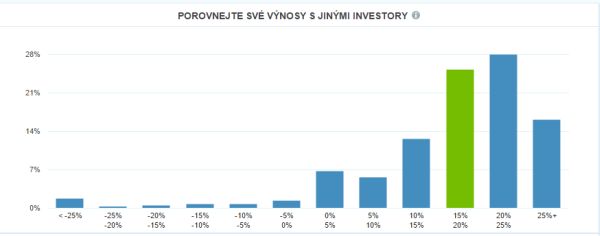

Kolik to tedy může vynášet? Jak je vidět v předchozím obrázku, vybírám pouze půjčky, které vynáší nad 20 % respektive 30 %. Zatím platí valná většina a používám to teprve pár měsíců. I za tu chvíli, mi ale platforma počítá roční zhodnocení přes 15 % – pokud bych jel celý rok, tak by to mělo být řádově 2x – 3x tolik.

Víťa Válka, který v tom jede déle (a tuším i trochu aktivněji, vymýšlí strategie a o portfolio půjček se stará) se chlubil zhodnocením 22 %+.

Kolik času potřebuji?

Když si všechno stopuji, tak i tady vím, kolik času jsem s tím strávil a pravidelně trávím. Aktuálně je to něco přes dvě hodiny (celkově) – úvodní studium podmínek, převod peněz, nastavení automatů. A pak pár vteřin denně na smazání emailů, komu jsem zase půjčil. Až zase vyčerpám peníze, které jsem tam poslal, tak možná pošlu další, což zabere pár minut. A asi bych se měl někdy dokopat k tomu to trochu detailněji projít a zamyslet se, jestli by to nešlo nějak optimalizovat. Ale asi mi to za to nestojí.

Co když ti přestanou platit?

Když přestane platit jeden člověk, tak to řešit nebudu. Bondora to nějak řeší, v ceníku jsou i poplatky za upozorňování na dluh nebo za vystavení evropského platebního příkazu nebo za arbitráž. Ale jak už jsem psal – úroky těch ostatních by to měly krásně zacelit.

A pokud to spadne celé a jednoho krásného dne ty stránky přestanou fungovat? Pak to bude zajímavé, protože v emailu žádné potvrzení o jednotlivých půjčkách nemám, komu konkrétně půjčuji nesleduji a současně se asi nebudu chtít babrat s tím, abych obesílal stovky lidí s tím, že mi dluží pár drobných a ať mi je koukají poslat přímo místo přes Bondoru. Tak snad to nespadne, i když i v tom případě to řeší bod 19 všeobecných podmínek, tak snad by se podle toho chovali.

Jak tam dostat peníze?

Bondora, respektive její provozovatel isePankur, sídlí v Estonsku. To je taková ta země bývalého SSSR, která ale je neskutečně vpředu a dost možná daleko před námi. Peníze tam můžete poslat normální SEPA platbou případně využít mnou již dříve zmiňovaný TransferWise, který vám trochu vylepší konverzní kurz. A co si budeme povídat, u investic se počítá každé procento.

Další čtení

Zaujalo? Na internetu najdete pár dalších článků, které vám pomohou pomoci s přemýšlením, zda je to pro vás to pravé nebo ne.

Zajímavé mi přijde, že jedna z těch služeb (LendingClub) má na burze hodnotu větší než 9miliard dolarů. Jen 13 amerických bank je větších. Wow. https://www.google.com/finance?q=lc

Bondora posílá pravidelně statistiky, na základě kterých se může trochu člověk uklidnit. V prosinci lidé požádali o půjčky v objemu 33 milionů €; Bondora schválila pouze půjčky v objemu cca 6 milionů € a lidé půjčili v objemu 2 miliony €. Z toho mi vyplývá, že to celkem slušně prověřujou a ty opravdu špatné zamítají.

No, ja som zmenami na bondora moc nadseny neni. Investovane uz mam 7 mesiacov – http://www.lucas03.com/bondora-po-7-mesiacoch/ Tie automaticke profily uz nejde na krajiny obmedzit a ich nove hodnotenie ziadosti je tiez len v zaciatkoch. Staci si prejst ich forum, tam par info o novych zmenach je a dost velka cast investorov prestala investovat alebo odisla inde.

Zajímáte se o P2P půjčky? 12. února se koná konference na toto téma: http://symvest.com/conferences/

Nabízím P2P projekt umožňující fyzickým osobám nejen půjčovat peníze (krátkodobě), ale i využívat výhodných úvěrů k dalším půjčkám (tak jak to dělají banky, které si půjčují od národních bank)a tím si navyšovat zisk, který může být cca kolem 90% měsíčně.Zadáváte půjčky do systému a tento zajišťuje realizaci vašich půjček. U systému je skvělým nástrojem garanční fond, kde sice věnujete část zisku, ale to vám zaručuje 100% likviditu a tím jistotu ve vašem podnikání.Registrace je zcela zdarma a to i pomocí sociálních sítí.Na vyzkoušení dostáváte 50 dolarů, které vracíte, ale zisk z těchto peněz vám zůstane a rovněž máte možnost posléze využívat i arbitráž (půjčit si další peníze) a tím poskytovat další půjčku.V této síti je již registrováno bezmála 3 miliony partnerů a stále narůstají.Případní zájemci mě kontaktujte

To zní jako skoro ještě větší pohádka než Forexoví roboti vydělávající jmění každou hodinu každého dne 😉

Ahoj Pavle, tvůj článek je zajímavý …… poskytneš nějaké bližšší informace na mail? dík Jirka

Ahoj Pavle, posli mi prosim podrobnosti. Diky.

Zdravím vás,

před rokem jsem zainvestoval 2000 euro na bondora.com. Bohužel ty změny, které udělali nedávno to celé posílají k čertu. Když si o tom člověk něco přečtě na fóru, kde lidé sdílí zkušenosti několik let, tak je jasné, že se vyplatí investovat pouze do estonských půjček a to i z nich je potřeba dobře vybírat. Bohužel jelikož PM je bez možnosti filtrovat zemi tak musíte vše dělat ručně. Těch opravdu dobrých estonských půjček je opravdu málo a proto to zabere dost času. Musíte tam hodně chodit, nejlépe na mobilu přes den, abyste ty dobré půjčky neprošvihli. Investovat do španělských půjček je jako vyhodit peníze do kanálu. Podle neoficiálních statistik, které bondora samozřejmě nezveřejňuje, je až 40% španělských půjček zesplatněno. U slovenských a finských je to lepší, tak je zase hodně půjček zpožděných.

Takže investovat na Bondoře ANO, ale hodně s rozmyslem. Nenechat se nachytat. Bondoře jde momentálně jen o to rozšířit svoji působnost. Potřebují naplnit půjčky ve španělsku a Slovensku, ovšem tyto trhy nemá ani zdaleka nijak zajištěné, jak právně tak ekonomicky. Takže Bondora zde profituje z těchto půjček, ale investor o své peníze přijde ! Vše investovat ručně a zároveň se taky nespolehnout jen na jejich ratingy, ale pečlivě si porovnávat příjmy, výdaje, ostatní závazky dlužníka. Kolikrát se objeví estonská půjčka z úrokem 44%, A1000, tudíž pěkný příjem, žádné dluhy ani problémy v minulosti, na těchto půjčkách se dá opravdu hodně vydělat. Pak se objeví půjčka A1000 s úrokem 22% a zjistíte, že dlužníkovi po odečtení nové splátky zbude 12 euro na živobytí !

Takže opravdu opatrně, trpělivě a hlavně hand pick-up !

Počet estonských půjček ve zpoždění nebo zesplatněné je k dnešnímu dni kolem 6 %. To je pro mě přijatelné riziko. V Estonsku mají mnohem lepší vymahatelnost práva, rychlejší soudy a robustnější právní normy. Expandování na Španělský a Slovenský trh byla podle mě velká chyba ! Hodně to otřáslo důvěryhodností Bondory a hodně významných investorů, co v té platformě měli desítky tisíc eur, odešli.

Ahoj, ty změny pochopitelně investoři nemohou zkousnout (nedivím se). Z analyzoval jsem poslední data z primárního trhu na Bondoře a výsledky jsou zde: http://www.internet1.cz/p2p-lending-bondora-regression/

Ahoj vespolek,

vytvořili jsme jednoduchý nástroj pro filtrování půjčekna Bondoře: Peerlan (http://peerlan.com/). Ideální pro testování různých investičních strategií. Budeme rádi za jakékoliv kometáře nebo nápady.

Má pro vás smysl investovat do P2P půjček na českých platformách? Případně co vám na nich vlastně nevyhovuje? Minimální výše investice?

Vím, že u mnoha aukčních systémů bývá kritizována vysoká rizikovost, protože si tam půjčují v podstatě lidé, co by jinak půjčovali od Providentu a podobně. Ale jsou i systémy zaměřené na bonitnější klientelu, i když je fakt, že s menším úrokem.

Co si myslíte třeba o: https://www.banking-online.cz/ ? Myslíte, že má do budoucna šanci a má smysl pro investora?

Přesně tak, minimální výše investice mě limituje. Riskovat 5 000,- na jediné půjčce se mi zdá moc, kdybych do toho chtěl nalít miliony tak neřeknu, ale takhle je to moc velké procento celkové investice a tedy moc velký risk.

Banking online na mě zase na první pohled působí jako věc, která ode mně bude vyžadovat moc práce. Můžu si specifikovat co vše mají žadatelé dodat, ale … já nechci. Já asi nechci za půjčkou vidět konkrétní lidi, kterým při problémech se splácením budu volat a tlačit je, aby zaplatili. Já chci s minimem námahy rozpůjčovat stovkám lidí a tím své rizikovat minimalizovat. A doufám, že ten trh, na kterém se to celé odehrává, dopředu vyfiltruje lidi, kteří mají šanci splácet a současně že se postará o vymáhání, když splácet nebudou. A to podle mého Bondora plní.

Měnové riziko je bohužel trochu nevýhoda, ale snad nám ta koruna zas tak moc nezpevní.

Zkouším Benefi.CZ: http://czshares.com/investice-do-peer-to-peer-pujcek/

Zde je minimální investice 1000Kč, což už mi přijde jako dobrý. Na zkoušku jsem tam poslal 2000 Kč a rozdělil je do dvou prý bezpečnějších půjček, tak jsem zvědav jak se to vyvine :). Budu o tom více informovat na mém blogu (http://czshares.com).

Zajímavé, když jsem si na benefi.cz odfiltroval skončené půjčky a lidi kteří už od pohledu nedokáží splácet, tak mi zbyli samí ředitelé a majitelé firem s měsíčním příjmem 50 000 Kč a více… 😀

No, z toho je vidět ta bída těch českých serverů.

Je otazka jakou strategii pro ceske investice do p2p pouzit (pujcky nezajistene vs. rucene nemovitosti, apod.). Predevsim jsou dulezite odhady zbankrotovanych pujcek, ktere mi zatim vychazi relativne vysoko – viz grafy na http://www.internet1.cz/trziste-pujcek-v-cr-shrnuti/

Neřeší to sice vše, ale minimální investice byla snížena na 1 000 Kč i ve http://www.banking-online.cz. Společně s půjčkami, které nejsou určeny pro zoufalce a nízkými poplatky je to podle mne zajímavá volba.

Jinak ohledně toho, že za tím nechcete osobní příběhy a tak. Třeba Zonky jde přesně opačným směrem, příběhovým a na nedostatek investorů si zdá se stěžovat nemůže. Ale jinak vás chápu. Je otázka, zda se něco takto postaveného v ČR objeví.

Na benefi už snížili minimální investici na 200 Kč 🙂 http://czshares.com/benefi-udelalo-velky-krok-kupredu/

Vyzkoušel jste už: http://www.zonky.cz ? Průměrný roční výnos na Zonky je pro investora 6,5–7 %. Já jsem si na Zonky půjčila a teď tam i investuji :). Funguje to tak, že hodnocení dlužníků v Zonky je vstřícnější než u bank, koukají na vaši finanční situaci, ale i vaši minulost. Půjčku na Zonky každý nedostane, vybraní zájemci jsou spolehliví a s příjmy v pohodě. Jako investor si můžete vybrat, do kterého příběhu budete investovat (max. je 5 tis. Kč).

Když já mám pořád pocit, že tam je málo půjček a ty úroky mi přijdou také nízké.

Tak jsem se tam zaregistroval. Aktuálně 8 půjček, do kterých se dá investovat, s tím fakt nějakou diverzifikaci neudělám a moje strategie mít co nejvíc půjček a do každé dát trochu, aby mě nesplácení jedné neohrozilo, tady opravdu nehrozí.

Třeba za rok …

Kolegové investoři

chtěl bych zkusit investovat na Bondoře, ale moc se v tom jejich webu nevyznám, neporadili by jste mi někdo jak to tam chodí ? Zajímalo by mne toto :

1)půjčka se poskytuje přímo dlužníkovi , nebo je bondora prostředníkem a smlouva se uzavírá s ní ?

2)smlouvy jsou pouze elektronicky ? Nemáte někdo k dispozici vzor takové smlouvy ?

3)předpokládám, že jednomu dlužníkovi půjčuje více věřitelů, že ?

děkuji moc za reakci

Ivo

Smlouva je elektronicky, jedna konkrétní na https://docs.google.com/document/d/1ZU7nxQ0msSQxQXN6-jhDR3BIWq5ncXRTbcASaORLiu8/edit?usp=sharing (trochu se to graficky sesypalo, ale snad to půjde vyluštit)

Jednomu dlužníkovi typicky půjčuje víc věřitelů (pokud to samozřejmě nechce někdo zafinancovat sám, což tuším také jde).

A Bondora je dle mého prostředník, se kterým se to řeší a který řeší následně i exekuce a vše kolem. Ale to asi přesně prozradí smlouva.

Děkuji moc za odpověď, tou smlouvou se zkusím prokousat, ale v tom sesypaném tvaru to bude asi krušné.

Mě právě zajímá, jestli jedna strana půjčky je Bondora, tak jako to dělá Zonky, nebo jsou protistranou přímo investoři, jako to dělá Bankerat. Tak snad to z té smlouvy poznám…

Ivo

Nebo můžete investovat do Lotyšské platformy https://www.mintos.com , ta mi přijde nadějnější.

1: investujete do zajištěných půjček

2: některé půjčky mají (mogo) tzv. buyback guarantee ,investici Vám po 60 dnech vrátí

více na http://p2pforum.cz/

Jsem to zrovna o víkendu zkusil spolu s https://www.twino.eu/. Zvláštní na nich je, že mají skoro stejný vzhled i podobné věty, zjevně to jeden od druhé zkopíroval, protože jinak se tváří, že za nimi stojí jiné firmy a investují do jiných půjček.

Jsem zvědav na výkonnost, protože ty procenta jsou proti Bondoře v podstatě poloviční (skoro bych řekl, že se přibližují těm českým serverům), tak snad to ty garance vylepší.