To samozřejmě neplatí úplně vždy a hlavně to platí spíš pro pravidelné investice – kterých jsem nikdy nebyl velký příznivce.

Vždycky jsem investoval jednorázově – jakmile se nahromadilo zajímavé množství peněz, tak jsem vybral tu nejlepší investici (rozuměj tu s nejvyšším minulým výnosem, který vypadal, že by mohl vydržet) a nakoupil. Na to, abych nakupoval pravidelně každý měsíc, jsem byl pěkně líný. Přestože jsem samozřejmě znal všechny přínosy spočívající v průměrování ceny a dřívějších výdělků.

Před dvěmi lety jsme začli spořit pro Nikču (znáte to, aby v 18 měla alespoň něco), letos pro Kryštofa a při té příležitosti jsem se na to kouknul novou optiku a strávil víkend porovnáváním různých fondů a dalších možností.

Kouknul jsem se na přímé investování do amerického akciového indexu S&P 500, na investiční program Horizont Invest a Active Invest společnosti Conseq (na to vše optikou desetileté historie), na akciové fondy Top Stocks a Sporotrend, smíšený fond C-Quadrat Arts Total Return Dynamic a na dluhopisový fond Sporobond (na ty potom čtyřletou optikou, starší data se mi nepodařilo nalézt).

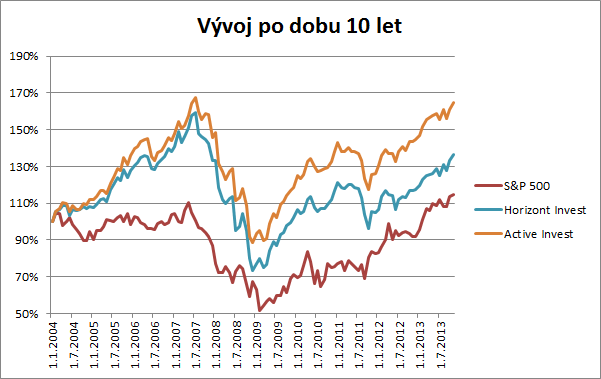

Desetiletá historie

Investovat před deseti lety jednorázově částku, tak se nejvíc vyplatí vrazit do to Active Invest. Oproti S&P 500 vynese v podstatě o 50 % víc a to může být slušný rozdíl.

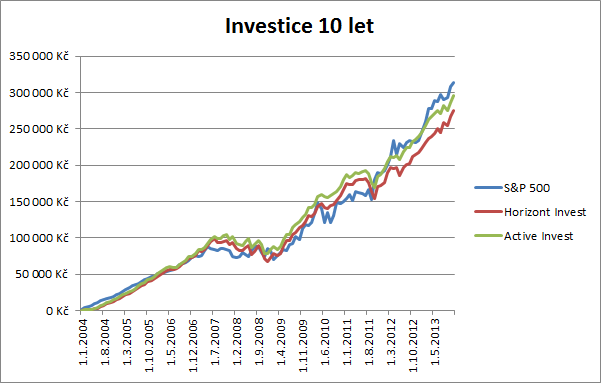

Když to člověk rozpočítá na pravidelnou měsíční investici, tak je výsledek úplně jiný – S&P vítězí nad vším ostatním. Vypadá to na obrázku, že o prsa, ale ty prsa jsou cca 10 – 20 % velká.

Rozdíl, který mě nikdy nenapadl. Na první pohled outsider může být při pravidelné investici výnosnější než jasný favorit.

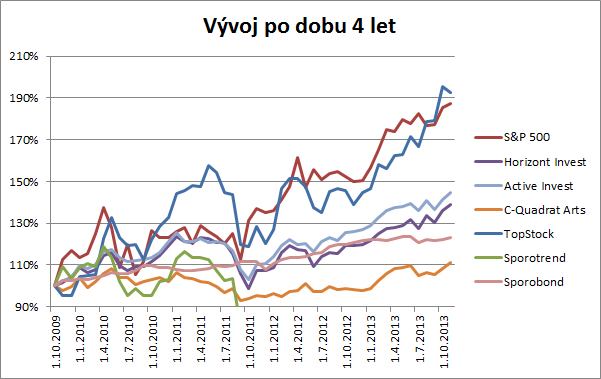

Čtyřletá investice

Zkusil jsem to samé na čtyřletém horizontu. Ten bývá takový zlomový, od kdy se už začíná vyplácet investice do akcií a naopak investice do dluhopisů by měla být určitě v pohodě. Navíc C-Quadrat má teprve takovou krátkou historii.

Jednorázový nákup má jasného vůdce – americké akcie, které se vzpamatovaly z pádu v roce 2008, a fond Top Stocks, který sází na stockpicking (výběr těch nejlepších akcií, takže jich je ve fondu spíš méně než více). Dluhopisový fond výrazně nekolísá, za vůdci ale řádně zaostává.

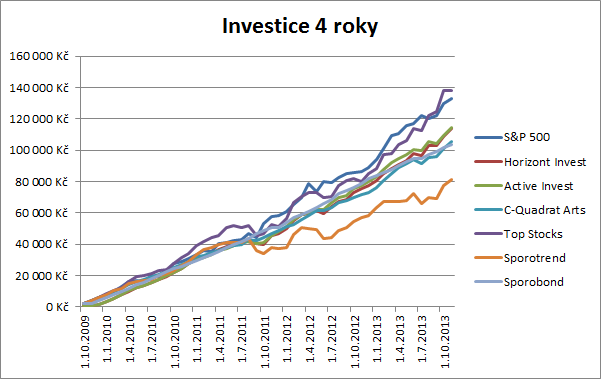

Co to udělá s pravidelnou investicí? Slušně se to pole zdrclo, pořád vítězí S&P a Top Stocks, Sporobond zaostává sice slušně za vedoucími pozicemi, ale naprosto se drží ostatních akciových fondů s výrazně menšími výkyvy. Což je velmi slušný výsledek.

Poplatky

Uvedený vývoj je počítán včetně vstupních poplatků (tedy jejich výší v současné době, bůh ví, jak se to bude vyvíjet dál). U Horizont a Active Invest se poplatky platí v celé výši na začátku, takže když v půlce plánovaného investičního horizontu přestanete spořit, tak máte smůlu a už vám to nikdo nevrátí. U všech ostatních platíte hezky při každé investici. To může mít své výhody i nevýhody, někdo to bere jako motivaci (už si to zaplatil) někdo jako odření na začátku.

Vstupní poplatek do akciových fondů se obecně pohybuje mezi 3 – 4 % investice a ani tyto fondy nejsou výjimkou. Právě proto se může vyplatit investovat přímo do akciového indexu – nejenom že při pohledu zpět ukazuje, že si je schopen vést lépe, než aktivně spravované fondy, ale jeho nákup může být i levnější. Komplikace to není velká, místo abyste pro podpis smlouvy zamířili k investičním společnostem, zamíříte k brokerům (třeba k Brokerjet), kteří vám umožní nákup cenných papírů přímo na burze a koupíte si certifikát, který přesně kopíruje vývoj fondu. Náklady se pak pohybují do 10€ za transakci, což si musíte spočítat, zda ve vašem objemu je méně než zmíněná 3 % nebo víc. Obecně se to láme někde okolo 2 000Kč měsíčního spoření, což není tak moc.

Velké debaty se také vedou kolem poplatků za správu, které mají akciové fondy řádově vyšší než zmíněné certifikáty. Tyhle poplatky vás moc zajímat nemusí, protože cena fondů ho již zahrnuje a vám je dost jedno, jestli si správce účtuje hodně nebo málo, pokud jeho fond vynáší víc než konkurence. Nebo ne?

Další články

Na dané téma jsem narazil na pár dalších zajímavých článků:

- Sedm výhod podílových fondů, kde úplně nesouhlasím, že usnadňují rozhodování, vzhledem k tomu, kolik jich je

- Skrytá nebezpečí zdánlivě bezpečných investic – pozor na to, že i skvěle vydělávající dluhopisy mohou v dlouhém časovém horizontu vydělat méně, než nejhůře vydělávající akciové investice

- Jára Cimrman by měl radost – akcie dlouhodobě opravdu vynášejí nejvíc, nejenom ve hře Finanční svoboda

Závěr

Pro Kryštofa investujeme přímo do S&P 500 (pomocí certifikátu), Nikča má předplaceno investování do Horizont Invest. Takže to za 18 let porovnáme a necháme se překvapit 🙂

Takové ty řeči, že minulé výnosy nejsou zárukou budoucích a že se nejedná o investiční doporučení si doplňte sami.

Dobrý den,

zrovna jsem publikovala na svém blogu o investici do perel, kterou zvažuji, máte nějaké rady?

{ Link }

Tak do toho bych nešel zase já. Určitě je to krásné, ale asi dost neprodejné. A co tak vím, tak ta marže, kterou na tom má prodejce, je děsivá.

Je fajn, že je to v podstatě jedno, nicméně podle čeho se má tedy člověk rozhodovat v případě investování? Závisí to na částce, kterou chce investovat nebo spíše na nějakém osobním přesvědčení o tom, co má budoucnost? Já sama jsem v životě neměla potřebu se o něco takového zajímat. Ne že bych žila od výplaty k výplatě, ale z peněz navíc se buď vytvářela rezerva nebo se doupravoval byt a podobně, nicméně teď jsem získala prostřednictvím dědictví necelých dvě stě tisíc a nerada bych je nechala jen tak ležet na účtu. Jenže investování vůbec nerozumím, takže se snažím najít nějaké informace na internetu, ale mám pocit, že v tom mám ještě větší guláš. Začínám uvažovat i o finančním poradci na toto téma, na středu mám už i sjednanou schůzku s poradcem z GTI, že mi poví, co a jak nabízí, tak jsem zvědavá.

Tak podle toho, jak dlouho peníze nebudou potřeba a podle odolnosti k riziku se „určí“ vhodný typ – peněžní, dluhopisový, akciový případně další. Spíš mi šlo o to, že když člověk investuje pravidelně, tak nemusí extra moc vybírat (alespoň mezi těmi, které jsem testoval), protože výnosy budou podobné. Uvidíš, co ti nabídne 🙂

I Buffett zastává názor, že je lepší investovat do indexu než do hedgeových fondů. A to už je k zamyšlení. https://twitter.com/mhumpolec/status/596252907093131264

Statistika převzatá z ZertifikateJournal 2015/08:

„Nová studie „Europe SPIVA 2014“ od Dow Jones ukazuje, že v uplynulém roce za indexem S&P Europe 350 zaostávalo 83 procent aktivně spravovaných fondů investujících do evropských akcií. U aktivně spravovaných amerických fondů překonalo srovnávací index S&P 500 jen šest procent.

O moc lépe si nestojí ani fondy v Německu: 74 procent aktivně spravovaných německých fondů nebylo schopno porazit S&P Germany BMI.

Vzhledem k těmto tragickým výsledkům aktivně spravovaných fondů lze investorům poradit jediné: vzít své investice do vlastních rukou.“

Pěkné, pěkné, výjimky se jistě najdou, ale …

Já investuji vždycky sám. Když jsem začínal a nemohl si dovolit moc velkou měsíční investici, dával jsem si stranou 2t měsíčně a po uspoření jsem dal 8mičku do akcií. Postupně jsem přidával a přidával až jsem byl schopen nakupovat akcie každý měsíc. Takto jsem si za nějakou dobu vytvořil dostatečně diverzifikované portfolio a začal podobným způsobem investovat do malých nemovitostí. Akcie jsou fajn, že i s poplatky se dá investovat již od malých částek – po deseti-tisících. Jakmile člověk něco vydělá, může pak přejít na investice do malých nemovitostí – po statisících … atd. Fondům se vyhýbám :-ú viz. mé stránky nelžu.cz

Nedávno jsme narazil na velmi zajímavý článek, v němž jsme se mimo jiné dočetl, že podle Buffetta, se vždycky vyplatí investovat do šperků. A aby dostál i moderním trendům, rozhodl se tento miliardář posunout do oblasti nositelné elektroniky. Tedy takto to aspoň psali zde. https://www.web4trader.cz/co-stoji-za-zajmem-warrena-buffetta-o-nositelnou-elektroniku-spojeni-tradice-sperkarstvi-s-nejmodernejsimi-technologiemi-42465/. Mají tam celkem aktuální informace z trhů a investic.

A jaký máte názor na zlato? Na https://ideaclub.cz/media/investovani-do-zlata-pro-a-proti jsem si přečetl, že to sice není investice u které by člověk nějak zbohatl, ale jedná se o skvělého uchovatele hodnoty, který by se mohl hodit obzvlášť, pokud by přišla nějaká hospodářská krize.