Je to už pár měsíců, co si kamarád posteskl, že u nejmenovaného bankovního ústavu musí zůstat, protože tam má penzijní spoření.

Nemusí! A když je ten nový rok, tak stojí za to si srovnat, která společnost za loňský rok kolik připsala a zapřemýšlet, zda zrovna ta moje není tradičně na chvostu a nestálo by za to přejít jinam.

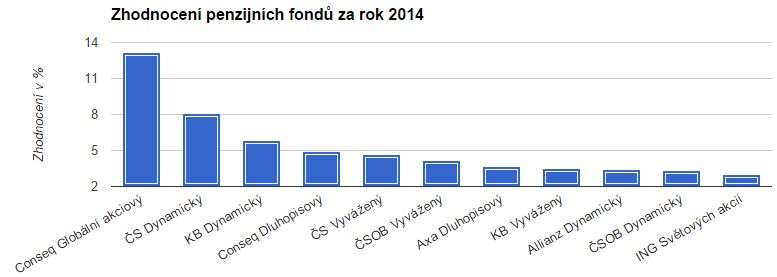

Minulé výnosy nejsou zárukou budoucích!

Určitě se nedá kouknout na loňský rok a hned vše měnit, ale trendy se vysledovat dají. A pokud vás konkrétní společnost štve, tak je to o důvod, byť neracionální, víc.

Srovnání vyšlo v časopise Ekonom (z něj mám i hodnoty v obrázku na začátku) a určitě budou další články. Vychází z nich, že Conseq byl loni jednoznačně nejlepší, stejně jako předloni. A že odhadem 2/3 fondů stěží dohnaly inflaci. A už vůbec nemluvím o akciích – index amerických akcií S&P 500 loni zhodnotil o 11 %.

Ano, srovnávám jablka s hruškami – tedy transformované fondy (dřívější III. pilíř, který vždy přinesl víc jak 0 % zhodnocení a byl rád, že pokryl inflaci) a doplňkové penzijní spoření (tedy nový III. pilíř, který může i prodělat ale o to víc vydělává). A kromě rozdílu ve výnosech je rozdíl i v tom, že ten první vám vyplatí peníze nejdřív v 60 letech kdežto ten druhý nejdřív v důchodovém věku (což je pro nás o cca 7 let později, ale současně je to ten okamžik, kdy ty peníze budeme chtít/potřebovat). Stejně tak v tom druhém nemůžete část peněz vybrat v průběhu spoření a pár dalších (pro mě nepodstatných) maličkostí.

Když už je řeč o inflaci. Státní příspěvek – pokud si spoříte víc jak 300Kč měsíčně – s tím zhodnocením trochu pohne, zvláště na začátku. Ale přeci jenom, je nutné se zamyslet i nad tím, do čeho investujete. Podle statistik prý lidé v cca 50 % volí konzervativní strategii, takže jim to moc nevynáší. Ano, pokud máte těsně před důchodem tak to dává smysl, ale jinak to chce investovat agresivněji. Jinak se v důchodu možná dočkáte toho, co jste tam vložili, což nebude moc. Také se zamyslete nad tím, kolik spoříte – tisícovka měsíčně vás (pokud nejste úplně mladí) v kombinaci s konzervativní strategií nevytrhne.

Jak na změnu?

Pár podpisů a hodně čekání. Většina z vás má nyní transformovaný fond u některé společnosti. Pokud chcete změnu, tak nejdřív musíte přejít na doplňkové penzijní spoření (DPS) u té samé společnosti. Tím přijdete o ty „výhody“ transformovaných fondů a získáte „nevýhody“ DPS – viz. výše.

Stačí podepsat vypovědět starou smlouvu, podepsat novou a čekat – do konce měsíce než začne běžet výpovědní lhůta a pak 2 měsíce výpovědní lhůty.

Po čtvrt roce se tak ocitnete v doplňkovém penzijním spoření vaší původní společnosti a můžete přejít k jiné společnosti.

Hádáte správně – výpověď smlouvy, podpis nové a čekání. Do konce měsíce a pak další dva měsíce výpovědní lhůty. A pak než ty peníze opravdu fyzicky převedou.

Teprve po přibližně půl roce tak budete u té své nové vysněné společnosti a můžete doufat, že i další rok bude mít tak dobrý.

Převod k jiné penzijní společnosti může být zpoplatněn – závisí na tom, jak dlouho už jste u té stávající. Maximální výše poplatku je 800Kč, nicméně vyšší úroky vám to mohou snadno vrátit – pokud po těch mnoha letech máte, stejně jako já, naspořeno pár set tisíc, tak přechod ke Conseq mi to loni (čistě teoreticky) vydělal zpět během jediného měsíce.

A jedno čecháčkovství nakonec. Penzijní společnosti v prvních dvou letech od založení fondu nemusí spořit dle jeho strategie, mohou peníze držet třeba v hotovosti (takže nic nevydělávat). Cílem je minimalizovat jejich náklady při malém objemu financí. Tyto dva roky loni uplynuly, takže společnosti zakládají nové fondy (ty mají zase dva roky výjimku) a k nim slučují ty stávající. Aneb další dva roky bez práce pro ně a zhodnocení pro vás. A takto to může jít do nekonečně.

Pokud budete chtít s převodem pomoci, tak dejte vědět. Rád poradím/zařídím.

Dobrý den,

chci přejít z transponovaného fondu do dynamického k jiné společnosti. Trochu mě zarazily ty lhůty, ale co se dá dělat. Chtěl bych se zeptat, můžu již ted (platím jen 300kc) začít platit 3000, abych si mohl příští rok část odepsat z daní?

určitě můžete, akorát to musíte nahlásit i fondu, jinak to nebude brát jako zvýšené platby, ale předplatbu na další období. Stejně tak můžete (u většiny z nich) na konci roku doplatit, ať můžete odčítat už za letošek.

Předpokládám, že to nahlášení provedu tím, že v administraci zvýším měsíční platbu nebo musím ještě do pojišťovny volat či chodit?

Pokud můžete něco takového zvýšit v administraci, tak to asi bude stačit. Záleží na pojišťovně a s tím už vám neporadím.